-

中环装备公司受邀参加第三届“一带一路”西安国际环保产业合作高峰论坛

11月6日至8日,由陕西省生态环境厅、发展和改革委员会、工业和信息化厅、住房和城乡建设厅、商务厅共同主办的2019第三届“一带一路”西安国际环保产业合作高峰论坛暨2019第五届西安国际环保产业博览会在西安曲江国际会展中心举办。中节能环保装备股份有限公司(以下简称“中环装备公司”)青年技术骨干、中节能天融科技有限公司大数据应用中心主任刘旭受邀在&ldq

11月6日至8日,由陕西省生态环境厅、发展和改革委员会、工业和信息化厅、住房和城乡建设厅、商务厅共同主办的2019第三届“一带一路”西安国际环保产业合作高峰论坛暨2019第五届西安国际环保产业博览会在西安曲江国际会展中心举办。中节能环保装备股份有限公司(以下简称“中环装备公司”)青年技术骨干、中节能天融科技有限公司大数据应用中心主任刘旭受邀在&ldq -

石墨烯应用市场前景向好 商业定制化产品需求快速升温

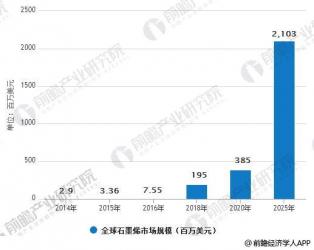

石墨烯行业利好信息集中释放,引发资本市场的广泛关注7月16日在北京举行的科技成果评价会上,中国石墨烯包覆改性锂离子电池正、负极材料技术获得重大突破。经测试,研发的石墨烯包覆技术,能将锂离子电池正极材料比容量提升15-25,将循环1000次后的容量保持率提升30-40;把负极材料的容量提升40-45,将循环1000次后的容量保持率提升35-50。另外,中国企业山东利特纳米技术有限公

石墨烯行业利好信息集中释放,引发资本市场的广泛关注7月16日在北京举行的科技成果评价会上,中国石墨烯包覆改性锂离子电池正、负极材料技术获得重大突破。经测试,研发的石墨烯包覆技术,能将锂离子电池正极材料比容量提升15-25,将循环1000次后的容量保持率提升30-40;把负极材料的容量提升40-45,将循环1000次后的容量保持率提升35-50。另外,中国企业山东利特纳米技术有限公 -

2018智能制造新技术发展高峰论坛圆满落幕

7月8日,2018智能制造新技术高峰论坛于3E北京消费电子展期间圆满落幕。此次论坛由北京电子商会主办,元器件交易网承办,邀请了传感器、安防、AI和产业园等行业的巨头企业参与,聚焦智能制造产业,集中展现高端设备及行业应用解决方案、分享调研大数据以及各大高校新科研成果,共同探讨中国智能制造的未来市场技术应用以及产业升级的需求。图 峰会现场北京电子商会秘书长燕军为论坛会议致开幕词,电子行业相关老

7月8日,2018智能制造新技术高峰论坛于3E北京消费电子展期间圆满落幕。此次论坛由北京电子商会主办,元器件交易网承办,邀请了传感器、安防、AI和产业园等行业的巨头企业参与,聚焦智能制造产业,集中展现高端设备及行业应用解决方案、分享调研大数据以及各大高校新科研成果,共同探讨中国智能制造的未来市场技术应用以及产业升级的需求。图 峰会现场北京电子商会秘书长燕军为论坛会议致开幕词,电子行业相关老 -

徐州印发《徐州市2018年挥发性有机物污染防治工作方案》

VOCs治理正在成为中国各大城市环保化任务的重中之重。2018年5月1日,江苏省人民政府印发的《江苏省挥发性有机物污染防治管理办法》正式实施。为落实省政府政策,加快推动徐州市VOCs治理进程,5月28日,徐州市环境保护局发布关于印发《徐州市2018年挥发性有机物污染防治工作方案》(以下简称《方案》)。徐州印发《徐州市2018年挥发性有机物污染防治工作方案》《方案》指出,VOCs污染防治工作要以改

VOCs治理正在成为中国各大城市环保化任务的重中之重。2018年5月1日,江苏省人民政府印发的《江苏省挥发性有机物污染防治管理办法》正式实施。为落实省政府政策,加快推动徐州市VOCs治理进程,5月28日,徐州市环境保护局发布关于印发《徐州市2018年挥发性有机物污染防治工作方案》(以下简称《方案》)。徐州印发《徐州市2018年挥发性有机物污染防治工作方案》《方案》指出,VOCs污染防治工作要以改

机床行业发展前景依然较好(一季度点评)

行业资讯

2024-04-24 23:53

来源:中国数控机床网

标签:

1.2008年1-2月金切行业运行情况

在我国整体宏观经济增速减缓,机械行业大部分子行业的预期增速也将放缓,但是我们预计金切机床行业是波动性*小即*稳定的行业,而且其增速即使放缓,也将保持在30%以上;其中,重型机床行业的增速预计仍将提高。

2008年1-2月金切机床收入增速为35.42%,比上年同期增加了3.43个百分点;利润总额增速为96.74%,比上年同期减少了0.42个百分点;毛利率为18.67%,下降了0.48个百分点;但税前利润率5.08%却比上年同期提高了1.54个百分点。

2.机械行业投资情况

2008年1-2月机械行业四大子行业中,通用设备制造业固定资产投资增速为41.4%,比去年同期低5.1个百分点;专用设备制造业为35.5%,比去年同期低6.5%个百分点;交通运输设备制造业为40.5%,比去年同期高20.7个百分点,增速显著;电气机械及器材制造业为61.2%,比去年同期提高20.1个百分点,增速也十分显著。

通过对四大子行业加总我们得到机械行业总固定资产投资额和同比增速。2008年1-2月,机械行业完成固定资产投资620.43亿元,同比增速为43.73%,比去年同期高9.92个百分点。

由于机床行业的下游主要为大机械行业,因此机械行业投资需求增速维持高位甚至继续加快,也就构成了对机床的持续快速的需求。在机械行业投资不减的情况下,机床的需求是有保障的。

3.出口增速骤减、进口增速由负转正

2008年1-3月,我国出口金属加工机床152万台,同比减少19.15%,是自2004年以来的首次增速为负值;(出口金额的数据至统计到2月份)1-2月出口金额为305.18百万美元,同比增速为22.70%,比去年同期低了53.9个百分点,降幅十分显著。

造成我国金属加工机床出口数量减少,出口金额增速骤减的原因可能为:

1、人民币升值。从2008年初到4月25日,美元兑人民币从7.3046元到6.9980元,已累计升值4.19%。

2、钢材价格上涨。我国金属加工机床出口主要以已经完成进口替代的经济型车床为主,而该类机床的附加值较低,售价也较低,钢材价格的上涨将极大的消减其价格优势,也就大幅消减了其竞争力,导致其出口量锐减。从另一个角度来看,2008年3月我国出口金加平均单价为不到300美元,该价格已经比2007年的180美元左右的价格增加了很大一截,因此可以了解,由于低端经济型车床出口量的减少,使我国金加出口单价上升迅速。

综合来看,由于中国机床出口地分布广泛,2007年美国只占我国出口量的11.97%,因此人民币对美元升值并不是机床行业出口锐减的*主要原因。钢材价格上涨大幅消弱竞争力才是我国机床尤其是经济型**机床出口大幅减少的根本原因。

2008年1-3月,我国金属加工机床进口数量为21902台,同比减少3.42%,而去年同期增速为-7.20%;进口金额为1622.83百万美元,同比增速为8.40%,比去年同期的-2.60%提高了11个百分点。

造成我国金属加工机床进口金额由减少到增加的主要原因为:

1、人民币升值。

2、高端机床需求仍十分强劲。我国进口金属加工机床的单价一直在增长,截止2008年3月,进口金加机床单价为7.41万美元/台,而出口单价仅为不到300美元,可见差距相当显著。因此,我们认为高附加值机床国内需求仍十分旺盛,国内机床生产厂商的生产仍然无法满足国内市场的需求。

综合以上两点原因,我们认为人民币升值因素影响力度会较小,而国内高端机床需求仍十分强劲才是进口金加机床金额由减少到增加的主要原因。因此我们更相对看好高端重型机床行业的发展。

4.行业评级

我们给予行业“看好”的投资评级,我们判断的理由主要为:

1、机床下游行业众多,是机械行业周期波动*小的行业;2、已有订单量将维持行业的高增长。2007年德国机床行业的平均交货期为8个月左右,而有特殊要求的机床的交货期为10-12个月;估计我国机床产品的交货期也基本上处于同样的水平,甚至更高一些。即使今年订单量只有去年的一半,也够机床生产企业全年满负荷生产一年。而一些高端机床行业订单量更加充足。

以重型机床为例:2007年,重型机床行业累计订货量达到112.6亿元,同比增速为52.84%;而其2007年销售收入为63.6亿元,同比增速为28.29%;订货量的增速远高于销售收入增速,可以得知,即使未来订单量下滑,重型机床行业的收入增速仍会增加,因为现有订单量已经安排到2009年甚至以后生产了。

3、机械行业固定资产投资并未减速,而相比去年同期仍提高了9.92个百分点。

4、在资源价格高涨的大环境下,设备投资已经具有相当的价格优势,按照经济学的逻辑推理,未来机械行业投资的增长将更多的体现在机器设备的更新上,而不是外延式的基建上。作为工业母机的机床将极大地受益于此次内涵扩张的浪潮。

5.投资建议建议

重点关注订单量充足、国内市场需求旺盛的高端重型机床行业及其相关上市公司——昆明机床和天马股份(齐重数控)。

昆明机床——财务稳健兼具成长

2007年公司实现营业总收入13.02亿元,同比增长52.86%;实现利润总额2.97亿元,同比增速为138.77%;实现净利润2.51亿元,同比增速为133.84%;EPS0.57元,与我们的预测值0.54元基本吻合。

公司主要机床产品的总收入为9.76亿元,其中落镗的比重为45.41%;卧镗为39.15%;刨镗为7.99%;卧加为5.74%;坐镗为1.06%,其他为0.65%。落镗和刨镗的增长超过我们的预期,而卧镗和卧加的增速低于我们预期,足以体现公司未来以高端机床为中心展开生产任务的发展思路。

公司实现投资收益2804万元,主要来自于道斯公司和对中富证券委托理财资金的收回;2007年昆明道斯的投资收益为496.70万元,中富证券委托理财资金实现的投资收益为2438.29万元。

2007年公司毛利率为35.93%,比我们预测的34%要高出两个点,主要原因是机床产品的毛利率高达39.33%;ROA、ROE、净利润率、净利润增速低于我们预计主要是因为公司会计估计变更所致。

预计公司08、09和10年的每股收益为0.79元、1.03元和1.41元,维持我们原来24.10元的目标价和“推荐”的投资评级。

天马股份——风电和齐重是工作重点

公司力争做风电轴承龙头。在风电轴承领域,天马并不是*早的进入者,但现在却是*有实力的竞争者。瓦轴在风电轴承方面已有三年的研发经验,而天马却只是从07年中期才进入,但是,由于公司在轴承钢原材料、加工工艺、装备等方面的优势,使公司后来居上。

天马对齐重数控的管理作用正在逐步显现。成都天马、齐重数控都属于国有企业,其主要问题都是国有企业的通病,因此公司认为成都天马的管理经验与模式应该可以对齐重数控同样产生良好的效果。

人力资源:国有企业管理人员和产业工人比例失调,管理人员多、一线产业工人少是国有企业的通病。这一人力资源的调整将是管理的重点。

以利润为重点考核指标:改变国有企业传统的以工业总产值为主要考核指标的思想观念,取而代之的是以收入、利润等考核指标。

创新方面:利用现有的技术人员和生产设备,开发新产品,改变主要以立车和卧车为重点的产品结构,以丰富产品线、提高企业竞争力和抵抗风险的能力。

原材料涨价对公司影响有限

通用轴承:一方面,公司面对轴承钢价格上涨,自身消化一部分,另外通过提高价格转嫁一部分;另一方面,成本的上升,将使行业进入门槛提高,同时也是行业洗牌的一次机会,会使轴承行业收购兼并增加,提高行业集中度。

铁路轴承:铁路轴承钢的价格在近期的变动并不是很大,对公司成本影响较小。

风电轴承:公司风电轴承用轴承钢均为自己生产,而其余国内厂家原材料均来自于进口,因此原材料的涨价对于天马来讲是有益的。

齐重数控:齐重的高附加值产品受钢材等原材料的涨价的影响很有限,而其中一些普通低附加值产品受的影响相对大一些。

投资评级:预计08、09年EPS分别为3.77元和4.78元,目标价格170.8—207.47元,维持我们“强烈推荐”的投资评级。

核心观点:

2008年1-2月金切机床收入增速为35.42%,比上年同期增加了3.43个百分点;利润总额增速为96.74%,比上年同期减少了0.42个百分点;毛利率为18.67%,下降了0.48个百分点;但税前利润率为5.08%却比上年同期提高了1.54个百分点。预计2008年金切机床收入增速仍将维持在30%以上。

机械行业投资增速仍在加快。2008年1-2月机械行业四大子行业中,通用设备制造业固定资产投资增速为41.4%,比去年同期低5.1个百分点;专用设备制造业为35.5%,比去年同期低6.5%个百分点;交通运输设备制造业为40.5%,比去年同期高20.7个百分点,增速显著;电气机械及器材制造业为61.2%,比去年同期提高20.1个百分点,增速也十分显著。四大子行业合计完成固定资产投资620.43亿元,同比增速为43.73%,比去年同期高9.92个百分点。

出口增速迅速下降。钢材价格上涨使我国机床尤其是经济型**机床出口竞争力大幅削弱是我国机床出口大幅减少的根本原因。

进口增速由负转正。国内高端机床需求仍十分强劲是进口金加机床金额由减少到增加的主要原因。也正是基于此判断我们更相对看好高端重型机床行业的发展。

我们给予行业“看好”的投资评级,主要的依据为:机床行业为长周期行业,波动性小;已有订单量将维持行业的高增长;机械行业固定资产投资并未减速;在资源价格高涨的大环境下,设备投资已经具有相当的价格优势;

我们重点推荐重型机床行业上市公司昆明机床和天马股份(齐重数控)。

推荐文章

相关资讯

-

折弯机工作原理及应用探析摘要:本文将介绍折弯机的工作原理及其在工业生产中的应用。通过对折弯机的结构和工作过程的详细解析,探讨了其在金属加工领域的[详细]

折弯机工作原理及应用探析摘要:本文将介绍折弯机的工作原理及其在工业生产中的应用。通过对折弯机的结构和工作过程的详细解析,探讨了其在金属加工领域的[详细] -

揭秘送料剪板机的组成与工作原理随着工业自动化的不断发展,送料剪板机作为一种重要的机械设备,被广泛应用于金属加工行业。那么,究竟送料剪板机由哪些部件组成[详细]

揭秘送料剪板机的组成与工作原理随着工业自动化的不断发展,送料剪板机作为一种重要的机械设备,被广泛应用于金属加工行业。那么,究竟送料剪板机由哪些部件组成[详细] -

联动折弯机维护方式及重要性联动折弯机作为一种重要的金属加工设备,广泛应用于各个行业。随着使用时间的增长,机器的性能和效率可能会下降,甚至出现故障。[详细]

联动折弯机维护方式及重要性联动折弯机作为一种重要的金属加工设备,广泛应用于各个行业。随着使用时间的增长,机器的性能和效率可能会下降,甚至出现故障。[详细] -

如何选择适合的自动剪板机?自动剪板机作为一种重要的机械设备,广泛应用于金属加工行业。在选择自动剪板机时,我们需要注意一些关键因素,以确保选购到适合[详细]

如何选择适合的自动剪板机?自动剪板机作为一种重要的机械设备,广泛应用于金属加工行业。在选择自动剪板机时,我们需要注意一些关键因素,以确保选购到适合[详细]

鲁公网安备 37030402001404号

鲁公网安备 37030402001404号